주택을 임대해주고 월세나 보증금을 받게 되면, 혹시 나도 세금을 내야 하는 건 아닐까 궁금해질 때가 있습니다. 주택 임대 소득에 대한 세금은 보유한 주택 수나 소득 금액에 따라 계산 방법과 신고 절차가 달라져서 처음에는 조금 복잡하게 느껴질 수 있어요. 하지만 어떤 기준으로 과세 대상이 되는지, 그리고 어떤 과정을 통해 신고하는지 미리 알아둔다면 어렵지 않게 처리할 수 있습니다. 지금부터 그 방법을 차근차근 살펴보도록 하겠습니다.

주택 임대사업자 종합소득세 신고방법

주택을 임대하여 소득이 발생했다고 해서 무조건 세금을 내는 것은 아닙니다. 보유한 주택의 수, 기준시가, 그리고 월세 수입 여부 등 여러 조건에 따라 과세 대상이 될 수도 있고 아닐 수도 있기 때문이죠. 이러한 기준을 확인하고 본인에게 맞는 방법으로 신고하는 것이 중요합니다. 관련된 세금 신고 절차는 국세청 홈택스 홈페이지에서 진행할 수 있습니다.

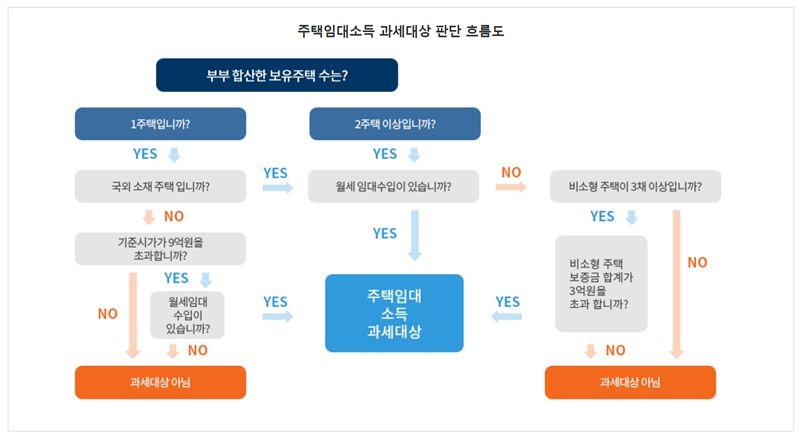

1. 먼저 본인이 과세 대상인지 확인해야 합니다. 1주택자는 기준시가 9억 원을 초과하는 주택에서 월세 수입이 있거나 국외 주택 월세 수입이 있을 때 과세 대상이 됩니다. 2주택 이상 보유자는 모든 월세 수입이 과세 대상이며, 3주택 이상인 경우에는 월세 수입과 함께 보증금 합계가 3억 원을 초과하면 그 초과분에 대해서도 과세됩니다.

2. 과세 대상 여부는 흐름도를 따라가면 더 쉽게 판단할 수 있습니다. 부부 합산 보유 주택 수를 기준으로 1주택인지, 2주택 이상인지부터 시작하여 각 단계의 질문에 답하다 보면 본인이 주택임대소득 과세 대상에 해당하는지 아닌지를 명확하게 알 수 있습니다.

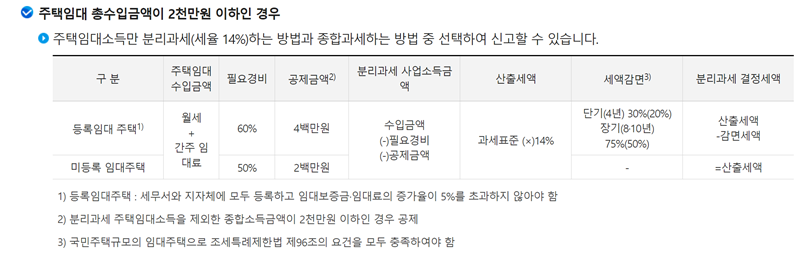

3. 만약 연간 주택임대 총수입금액이 2천만 원을 초과한다면, 다른 종합과세 대상 소득(이자, 사업, 근로소득 등)과 모두 합산하여 종합소득세율(6~45%)에 따라 신고하고 납부해야 합니다. 이는 다른 소득이 많은 경우 세금 부담이 커질 수 있는 구조입니다.

4. 반면, 연간 주택임대 총수입금액이 2천만 원 이하라면 선택권이 주어집니다. 다른 소득과 합산하여 신고하는 '종합과세' 방식과, 주택임대소득만 따로 14%의 세율로 계산하는 '분리과세' 방식 중 본인에게 더 유리한 쪽을 선택하여 신고할 수 있습니다.

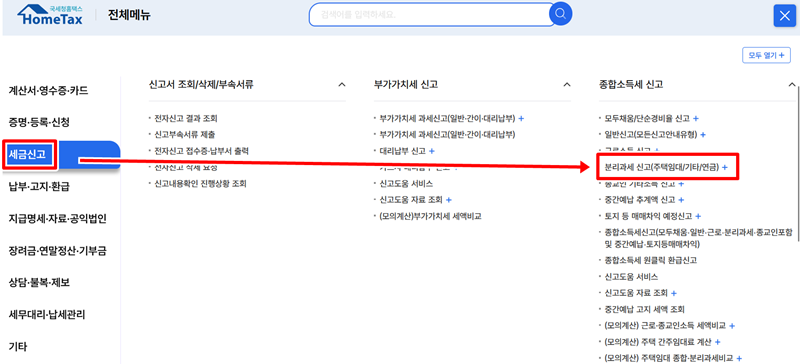

5. 실제 신고를 위해서는 국세청 홈택스 홈페이지에 접속해야 합니다. 홈페이지 메인 화면의 우측 상단에 위치한 석 삼(三) 모양의 '전체메뉴'를 누르면 모든 세금 관련 업무를 볼 수 있는 메뉴 화면으로 이동합니다.

6. 전체메뉴 화면이 나타나면, 왼쪽의 여러 항목 중에서 '세금신고'를 선택합니다. 이어서 오른쪽에 보이는 다양한 세금 종류 중 '종합소득세 신고' 섹션 아래의 '분리과세 주택임대(기타/연금)' 항목으로 들어가면 신고 절차가 시작됩니다.

7. 종합소득세 신고 페이지로 이동하면 여러 신고 유형이 나옵니다. 이 중에서 우리는 주택임대소득을 신고할 것이므로 왼쪽 메뉴의 '분리과세 주택임대 신고 (V)'를 선택한 뒤, 중앙에 있는 '정기신고'를 눌러 해당 연도의 소득을 신고하면 됩니다.

지금까지 주택 임대사업자의 종합소득세 과세 기준과 홈택스를 이용한 신고 방법에 대해 알아보았습니다. 다소 복잡해 보일 수 있는 세금 문제지만, 정해진 기준과 절차를 차근차근 따라가면 누구나 어렵지 않게 신고를 마칠 수 있습니다. 해당되시는 분들은 신고 기간을 놓치지 말고 성실하게 마무리하시길 바랍니다.